L'impôt sur les entreprises (également appelé impôt sur les bénéfices) est une taxe prélevée sur le résultat annuel des entreprises. L'impôt sur les sociétés s’applique aux entreprises à partir d'un certain seuil de bénéfices. Son taux varie en fonction du type d’entreprise et de son niveau de résultat. L’impôt sur les sociétés fonctionne avec un système de tranches.

L’impôt sur les sociétés est une taxe concentrée sur les bénéfices d’une entreprise. Vous vous demandez quelle sont ses modalités et quel taux est applicable ? On vous dit tout !

Qui est soumis à l'IS ?

L’impôt sur les sociétés concerne les entreprises exploitant en France, c’est-à-dire qui réalisent leur activité commerciale habituelle sur le territoire. Les bénéfices réalisés à l’étranger ne sont donc pas soumis à l’IS. Il existe deux types d’imposition à l’IS, l’imposition obligatoire et l’imposition optionnelle. La distinction entre ces deux modes d’imposition est liée à la forme même de l’entreprise.

L’imposition à l’IS à titre obligatoire

Les sociétés suivantes sont obligatoirement assujetties à l’IS :

- les sociétés anonymes (SA)

- les sociétés à responsabilité limitée (SARL)

- les sociétés par actions simplifiées (SAS)

- sous certaines conditions les sociétés d’exercice libéral (SEL, SELARL)

- les sociétés en commandite par actions (SCA).

Les entreprises soumises de plein droit à l’impôt sur les sociétés peuvent toutefois décider d’opter pour l’impôt sur le revenu.

L'imposition à l'IS à titre optionnel

L’imposition à l’IS est optionnel, c’est-à-dire facultatif pour les cas suivants :

- l’entrepreneur individuel en EIRL

- l’entreprise unipersonnelle à responsabilité limitée (EURL)

- les sociétés en nom collectif (SNC)

- les sociétés en participation

- les sociétés civiles ayant une activité industrielle ou commerciale

- les sociétés créées de fait

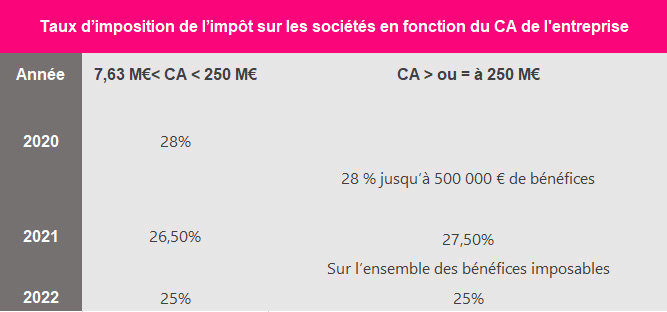

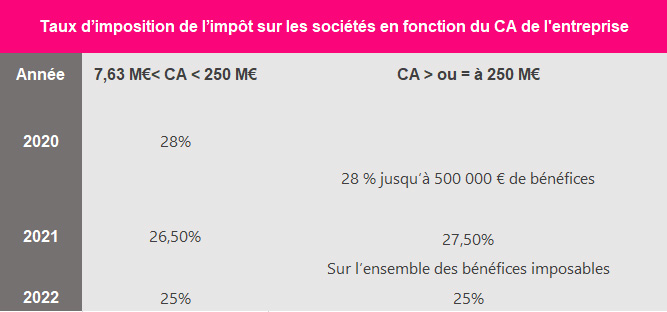

Quel taux d'impôt sur les sociétés pour votre entreprise en 2020 ?

Taux normal de l’IS 2020

Pour les exercices ouverts à compte du 1er janvier 2020, le taux normal de l’IS est fixé à 28 % et à 26,5 % pour les exercices ouverts à compter du 1er janvier 2021.

Les grandes entreprises, dont le chiffre d’affaires est égal ou supérieur à 250 millions d’euros, sont imposées au taux de 28 % jusqu’à 500 000 € de bénéfice et à 31 % pour la fraction supérieure à 500 000 € de bénéfice. Pour les exercices ouverts du 1er janvier 2021, c’est le taux de 27,5 % (et non pas 26,5 %) auquel il sera recouru pour la totalité de leur bénéfice imposable.

Pour les exercices ouverts à compter du 1er janvier 2022, le taux normal de l’impôt sur les sociétés sera abaissé à 25 % pour l’ensemble des entreprises.

Taux réduit de l'IS

Le taux réduit de l’IS de 15 % concerne les PME dont le CAHT est inférieur à 7,63 millions d’euros. Pour les exercices ouverts à compter du 1er janvier 2020, ce taux réduit continue de s’appliquer jusqu’à 38 120 €. Au-delà, le bénéfice est imposé au taux normal de l’IS soit à 28 %

Comment déclarer et payer votre impôt sur les sociétés ?

La déclaration de résultat

Quelque soit le régime d’imposition de votre entreprise (régime réel normal ou réel simplifié), vous devez effectuer votre déclaration de résultat par voie dématérialisée par l’intermédiaire d’un partenaire EDI (échange de données informatisées).

Les entreprises soumises à un régime simplifié d’imposition peuvent également déclarer leur résultat à partir de leur espace abonné en mode EFI (échange de formulaire informatisé).

La date limite de dépôt de la déclaration de résultat dépend de la date de clôture l’exercice comptable :

- Pour un exercice clos au 31 décembre N -1 : au plus tard le 2ème jour ouvré suivant le 1er mai N

- Pour un exercice clos entre janvier et novembre : dépôt au plus tard dans les 3 mois suivant la clôture de l’exercice

- En cas de cessation d’activité : dans les 60 jours.

Le paiement de l’impôt sur les sociétés

Le paiement de l’impôt sur les sociétés doit s’effectuer par voie dématérialisée, et ce quel que soit le montant de chiffre d’affaires de votre société.

Pour payer votre impôt, vous devez verser 4 acomptes au moyen du relevé d’acompte n°2571. Le montant des acomptes est calculé à partir des résultats du dernier exercice clos.

Le calendrier de paiement des acomptes varie en fonction de la date de clôture de l’exercice comptable.

Le solde de l’IS doit être versé au moyen du relevé de solde n°2572.

La date limite du paiement du solde de l’IS dépend de la date de clôture de l’exercice comptable :

- Pour un exercice clos au 31 décembre de l’année N-1 : le 15 mai N

- Pour un exercice clos en cours d’année N : le 15 du 4ème mois suivant la clôture (par exemple : le 15 octobre pour un exercice clôturé le 30 juin 2018.

Si vous rencontrez des difficultés pour payer votre solde d’IS en une seule fois, vous pouvez demander au comptable public de vous accorder des délais de paiement.