Le prélèvement de l’impôt à la source

I. Pourquoi mettre en place le prélèvement à la source ?

Premièrement pour être au plus près de la situation réelle des usagers !

Aujourd’hui, l’impôt sur le revenu est payé l’année suivant celle de la perception des revenus. Ce décalage d’un an peut engendrer des difficultés de trésorerie quand vous êtes confronté à des changements de situation dans votre vie personnelle ou professionnelle.

À partir du 1er janvier 2019, la plupart de vos revenus seront imposés en temps réel, au fur et à mesure de leur perception et non plus l’année suivante.

Le prélèvement à la source rend le paiement de l’impôt contemporain de la perception des revenus.

Le prélèvement à la source permet d’éviter ainsi le décalage d’un an entre la perception d’un revenu et le paiement de l’impôt sur ce revenu.

Deuxièmement, pour mieux répartir l’impôt dans l’année !

Actuellement, l’impôt est réglé par tiers provisionnels en février et mai avec un solde en septembre ou à l’échéance ou sur 10 mois (de janvier à octobre).

À partir de 2019, le paiement de l’impôt sera étalé sur 12 mois.

Aujourd’hui, si vous êtes mensualisé, vous êtes prélevé sur 10 mois d’un montant fixe, calculé sur vos revenus de l’année précédente.

Avec le prélèvement à la source, le paiement de votre impôt s’adapte immédiatement et automatiquement à vos revenus :

– si votre revenu baisse, votre prélèvement à la source baisse ;

– si votre revenu augmente, votre prélèvement à la source augmente.

Ne vous inquiétez pas ! Le prélèvement à la source est une modernisation de l’impôt et en aucun cas il ne changera le montant total de votre impôt.

Troisièmement, s’adapter aux changements de situation familiale !

La réforme prendra en compte, de manière contemporaine, les changements de situation familiale :

- Mariage ou PACS,

- Décès du conjoint,

- Divorce ou séparation,

- Naissance ou adoption.

Pour renforcer l’adaptabilité du prélèvement contemporain, vous signalerez le changement à l’administration dans les deux mois dans votre espace particulier sur le site impots.gouv.fr et aucune sanction si vous n’effectuez pas ce signalement.

II. Quand et Comment sera mis en place le prélèvement à la source ?

Le prélèvement à la source : Retenue à la source et/ou acompte contemporain

Le prélèvement à la source concerne la plupart des revenus :

Revenus soumis à retenue à la source :

- Traitements et salaires,

- Pensions et retraites,

- Revenus de remplacement.

Revenus soumis à acompte contemporain :

- Revenus fonciers,

- Revenus des Indépendants (BIC, BNC, BA),

- Autres revenus : pensions alimentaires, rentes viagères à titre onéreux.

Revenus exclus du champ de la réforme :

- Revenus déjà soumis à un prélèvement (revenus de capitaux mobiliers, plus-values immobilières),

- Gains sur cessions de valeurs mobilières.

Comment mon taux de prélèvement à la source est-il calculé ?

Le prélèvement à la source est calculé à partir d’un taux propre à chaque foyer fiscal : c’est le taux personnalisé.

Pour le déterminer, l’administration fiscale s’appuie sur votre déclaration des revenus déposée au printemps.

Votre taux tiendra compte de votre situation de famille, des personnes à votre charge, de vos revenus imposables, de vos frais et charges déductibles, de vos abattements et de vos déficits.

En revanche, il ne tiendra pas compte de vos réductions et crédits d’impôts mais vous continuerez à en bénéficier (restitution en N+1).

90 % des contribuables auront un taux de prélèvement à la source entre 0 % et 10 %.

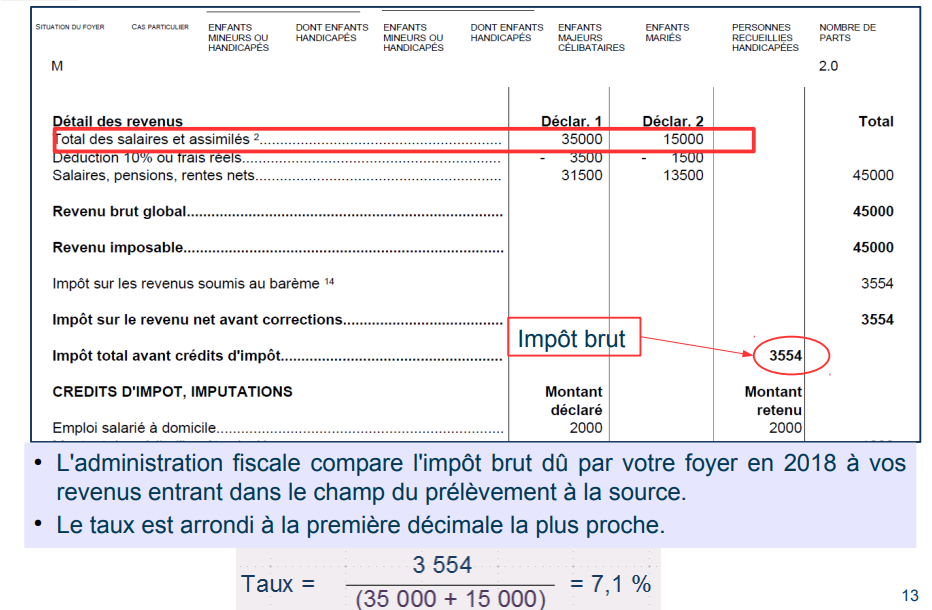

La formule de calcul du taux

La formule de calcul du taux

Le taux calculé sur les revenus 2017 s’appliquera aux revenus perçus entre janvier et août 2019.

Il sera mis à jour automatiquement en septembre 2019 suite au dépôt de votre déclaration des revenus 2018, puis en septembre 2020 sur la base de votre de revenus 2019, etc.

Adaptation automatique et/ou modulation du taux en cas d’évolution significative de revenu

Par principe, adaptation automatique du prélèvement à l’évolution des revenus

Le prélèvement s’ajustera automatiquement si vos revenus baissent ou s’ils augmentent.

Exemple : Un salarié a un taux personnalisé de 10 % (calculé sur les revenus N-2) avec des revenus non constants.

- En janvier 2019, son salaire net imposable est de 1 500 € Ä sa retenue à la source sera de 1 500 € x 10 % = 150 €

- En février 2019, son salaire est de 2 500 € Ä sa retenue à la source est de 2 500 € x 10 % = 250 €

- En mars 2019, son salaire est de 1 800 € Ä sa retenue à la source est de 1 800 € x 10 % = 180 €

- En avril 2019, il ne perçoit aucun salaire Ä sa retenue à la source est de 0 € x 10 % = 0 € Remarque : la retenue à la source sera déduite du salaire net à verser chaque mois.

Remarque : la retenue à la source sera déduite du salaire net à verser chaque mois.

Ce qui ne change pas !

Le dépôt de la déclaration de revenus ainsi que l’avis d’imposition seront maintenus

La réforme ne modifie pas les règles de calcul de l’impôt

III. Quelle confidentialité ?

1- Une confidentialité garantie

- En tant que salarié ou tant que retraité, vous ne donnerez aucune information à votre employeur ou à votre caisse de retraite.

- La seule information qui leur sera transmise sera le taux de prélèvement à la source qui ne révèle aucune information spécifique.

- Toute divulgation ou utilisation non appropriée du taux sera passible de sanctions dissuasives

L’administration fiscale sera votre unique interlocutrice :

- Elle calculera le taux du prélèvement et le communiquera au tiers versant les revenus ;

- Elle sera seule destinataire des éventuelles demandes de modulation de taux de prélèvement que vous exprimerez ;

- Elle recevra vos déclarations de revenus, comme aujourd’hui, et calculera le montant final de l’impôt ;

- Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.

2- Le taux non personnalisé

Le calcul du taux non personnalisé :

Le taux non personnalisé s’applique :

- À la demande du contribuable lorsqu’il ne souhaite pas que l’administration communique son taux de prélèvement à son employeur ;

- Aux primo-déclarants ;

- Aux nouveaux embauchés que l’employeur n’a pas encore signalés à l’administration ;

- Aux personnes à charge ou rattachées au foyer fiscal.

3- Le taux individualisé

A quoi ça sert ?

- Afin de prendre en compte les disparités éventuelles de revenus au sein du couple

- Option possible pour un taux de prélèvement en fonction du revenu respectif de chaque conjoint, calculé par l’administration

- Il ne s’agit pas d’une individualisation de l’impôt mais d’une répartition différente du paiement de l’impôt entre les conjoints

- Il n’y a pas d’incidence sur le montant total d’impôt dû par le couple

La problématique de l’année de transition : 2019

Pas de double imposition en 2019

- Sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents ;

- Annulation de l’imposition par le biais d’un Crédit d’Impôt Modernisation du Recouvrement (CIMR) pour les revenus non exceptionnels de 2018.

Imposition des revenus qui ne sont pas soumis au prélèvement à la source (plus-values immobilières et mobilières, revenus de capitaux mobiliers), et imposition des revenus exceptionnels perçus en 2018 (revenu qui n’est pas susceptible d’être recueilli annuellement …)

Maintien des réductions et crédit d’impôts acquis en 2018

- Vos réductions et crédits d’impôt acquis au titre des dépenses en 2018 sont maintenus et versés intégralement au moment du solde de l’impôt à l’été 2019 ;

- Les dépenses ouvrant droit au crédit d’impôt « service à la personne » (emplois à domicile et frais de garde d’enfants de moins de 6 ans) et la réduction d’impôt « dépenses d’accueil en EHPAD » feront l’objet d’un acompte versé le 15 janvier 2019.

Bénéficiaires de réductions et crédits d’impôt : actualisation de la réforme

- Réductions d’impôt en faveur de l’investissement locatif (dispositifs Pinel, Duflot, Scellier, investissement social et logement dans les DOM, Censi-Bouvard) ;

- Réduction d’impôt en faveur des dons aux œuvres ;

- Réduction d’impôt en faveur des dons aux personnes en difficulté ;

- Crédit d’impôt en faveur des cotisations syndicales ;

- Crédit d’impôt relatif aux services à la personne ;

- Crédit d’impôt relatif aux frais de garde d’enfant ;

- Réduction d’impôt relative aux dépenses d’accueil en EHPAD.

Le calendrier de la rubrique

2018

- Jusqu’au 15 septembre : possibilité d’opter pour le taux non personnalisé ou le taux individualisé pour une prise en compte dès la préfiguration.

- À partir du 16 septembre: possibilité de modifier ses coordonnées bancaires.

- Jusqu’au 7 novembre : possibilité d’opter pour le taux non personnalisé ou le taux individualisé pour une prise en compte dès janvier 2019.

- Jusqu’au 10 décembre: possibilité de trimestrialiser ses acomptes contemporains pour une prise en compte dès janvier 2019 (option vous engageant pour l’année civile).

- Jusqu’au 31 décembre: date limite de modification des coordonnées bancaires pour prise en compte lors du prélèvement du 15 janvier 2019.

2019

- à compter du 1er janvier, il sera possible : – de déclarer un changement de situation de famille – de moduler votre taux à la hausse ou à la baisse.