Contrairement aux revenus salariés, ou à une création d’entreprise individuelle, les revenus professionnels des micro-entrepreneurs ne sont pas préalablement remplis dans la déclaration d’impôts. Tout se passe sur le formulaire n°2042 et son annexe n°2042 C PRO ! On fait le point avec vous sur ce qu’il faut savoir pour ne pas faire d’erreur.

Les premières questions à se poser avant de remplir sa déclaration d’impôt :

Tout d’abord, il faut connaitre la nature de vos revenus et votre mode d’imposition. De ces deux données découleront les cases à cocher et remplir pour faire votre déclaration !

Connaitre la nature de vos revenus :

Il est nécessaire de savoir si vos revenus dépendent des BIC ou des BNC car les abattements fiscaux sont différents. Selon votre métier, l’Urssaf vous a inscrit dans la catégorie de prestation de service (BIC), de vente de marchandises (BIC), ou en tant que profession libéral (BNC).

Pour connaitre votre classification :

– Connectez-vous sur https://www.lautoentrepreneur.fr/

– Rendez-vous sur la rubrique “Echanges avec mon Urssaf”

– Cliquez sur “Relevé de situation comptable”

Connaitre votre mode d’imposition :

Il y a deux cas de figure, vous pouvez avoir choisi soit le mode de prélèvement libératoire (dans ce cas, vous payez votre impôt au fur et à mesure des mois / trimestres), soit le régime normal (et là, vous n’avez pas encore payé votre impôt sur les revenus de 2017).

Pour connaitre votre mode d’imposition :

– Connectez-vous sur https://www.lautoentrepreneur.fr/

– Rendez-vous sur la rubrique “Télédéclaration en cours”

– Si vous voyez en haut de page « Vous avez opté pour le prélèvement libératoire », c’est que vous avez choisi le prélèvement libératoire, sinon vous êtes au régime normal

Comment déclarer si vous avez opté pour le versement libératoire ?

Chaque mois ou trimestre, vous avez déjà payé l’impôt sur vos revenus professionnels en plus de vos charges sociales.

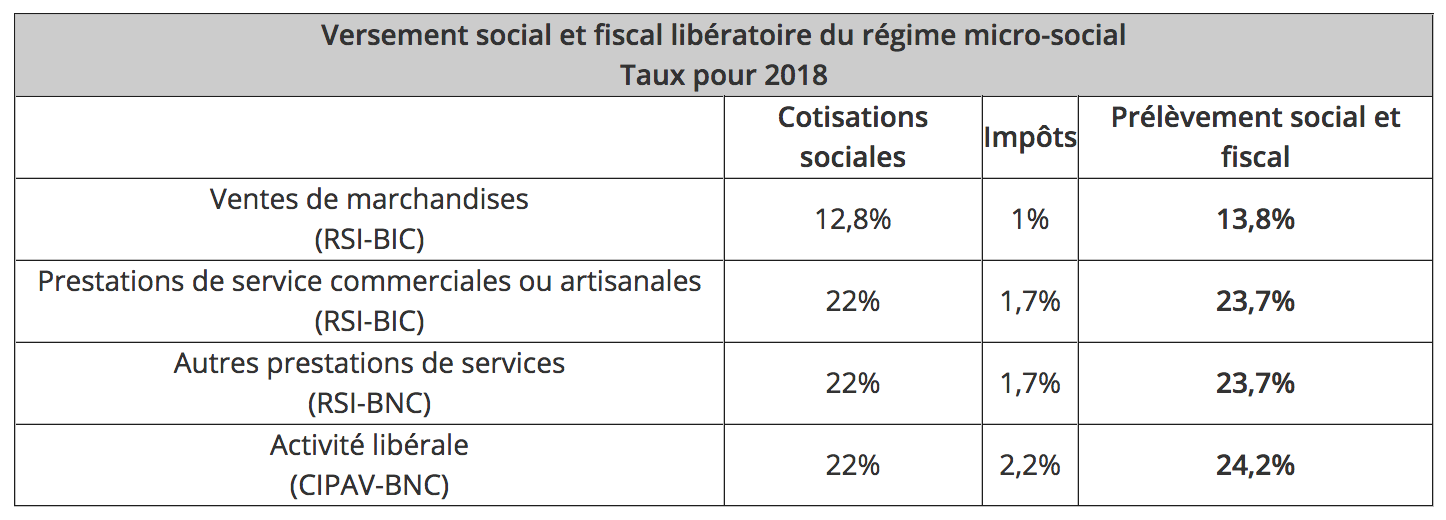

Le pourcentage d’imposition dépend de votre activité :

– 1 % pour une activité de vente (achat-revente, vente à consommer sur place, prestation d’hébergement, sauf location de locaux d’habitation meublés)

– 1,70 % pour des services relevant des bénéfices industriels et commerciaux (BIC)

– 2,20 % pour des services relevant des bénéfices non commerciaux (BNC)

Récapitulatif des charges d’une micro-entreprise selon votre activité :  Source : https://www.impots.gouv.fr

Source : https://www.impots.gouv.fr

Même si vous avez déjà payé votre impôt sur les revenus de 2017 mensuellement ou trimestriellement, vous devez quand même indiquer le montant de votre chiffre d’affaire annuel afin de permettre à l’administration fiscale de déterminer votre revenu fiscal de référence (et de calculer le taux effectif à appliquer aux autres revenus du foyer).

Comment déclarer vos revenus si vous avez choisi le versement libératoire de l’impôt ?

Lors de l’étape 3 de votre déclaration d’impôt, sélectionnez “Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu”.

Sur les pages suivantes, vous aurez à remplir votre chiffre d’affaire annuel 2017.

Munissez vous de votre relevé fiscale 2017, et après vérification du chiffre d’affaire annoncé, inscrivez le dans la case correspondant à votre activité.

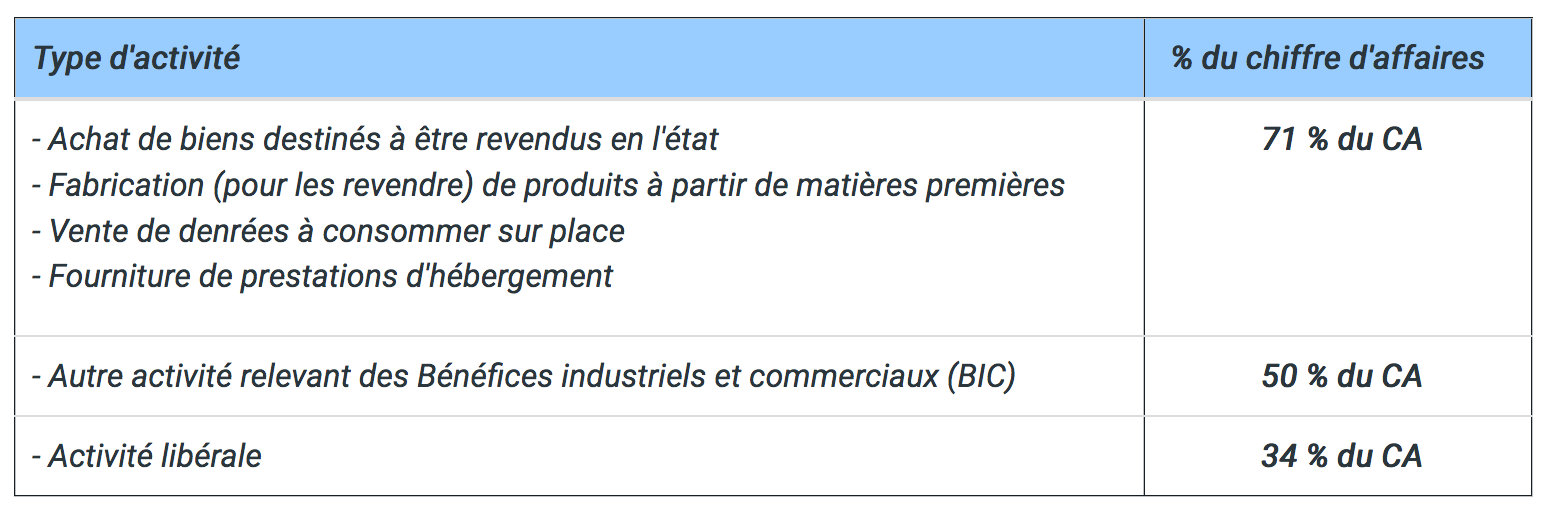

5TA = revenus de vente de marchandises (BIC avec abattement de 71%)

5TB = prestations de services commerciaux et locations meublés (BIC avec abattement de 50%)

5TE = activités libérales

Comment déclarer si vous n’avez pas opté pour le versement libératoire ?

La démarche est globalement la même, même si les cases à remplir pour la déclaration d’impôt sont différentes.

Pour ceux qui font de la vente de marchandises (BIC avec abattement de 71%) ou de la prestation de services (BIC avec abattement de 50%), il faut cocher la case “revenus industriels et commerciaux” à l’étape 3.

Ensuite, il faudra renseigner sur la page suivante le chiffre d’affaire dans les cases 5KO (vente de marchandises) ou 5KP (prestation de services).

Pour ceux dont les bénéfices sont non commerciaux, il faudra cocher la case “revenus non commerciaux professionnels”.

Ensuite, il faudra renseigner sur la page suivante le chiffre d’affaire dans les cases 5HQ.

Le pourcentage de l’abattement forfaitaire dépend là encore de l’activité :

Source : https://www.impots.gouv.fr

Quelles sont les dates limites ?

Pour les déclarations en ligne, les dates limites sont :

– Départements n° 01 à 19 et les contribuables non résidents en France : 22 mai 2018, minuit

– Départements n° 20 à 49 et les 2 départements de la Corse : 29 mai 2018, minuit

– Départements n° 50 à 974/976 : 5 juin 2018, minuit

Est-il possible de modifier sa déclaration ?

“Pendant la période déclarative, vous pouvez effectuer autant de déclarations rectificatives que vous le souhaitez. Une fois votre avis reçu ou disponible en ligne, vous pouvez modifier cette déclaration grâce au service de correction en ligne disponible à compter du 31 juillet. Une fois que le service « corriger ma déclaration » est fermé (fermeture prévue le 18 décembre 2018), vous ne pouvez plus modifier votre déclaration à partir du service de correction en ligne.” Source : https://www.impots.gouv.fr