Tout d’abord, rappelons brièvement ce que sont les cotisations patronales.

Les cotisations patronales sont la part des cotisations sociales à la charge de l’employeur qui viennent s’ajouter au coût du salaire brut du salarié. Elles couvrent donc plusieurs types d’assurances et d’aides sociales telles que :

- L’assurance maladie

- L’assurance vieillesse

- Les accidents du travail

- Les allocations familiales

- Et autres

Elles sont donc calculées sur le salaire brut versé aux salariés. Dans la plupart des cas, voire même très souvent, elles sont plus élevées que les cotisations sociales salariales.

Pour évaluer le coût d’un recrutement pour votre entreprise, vous devez tenir compte du salaire brut versé aux salariés ainsi que des cotisations patronales.

Le montant de ces charges patronales se situe entre 25% et 42% du salaire brut.

Après ce court rappel, revenons à notre sujet principal pour savoir comment fonctionne la réduction générale des cotisations patronales ?

Il faut savoir que pour certains salaires, l’employeur peut bénéficier d’une réduction des cotisations patronales.

En quoi consiste la réduction générale des cotisations patronales ?

La réduction générale des cotisations patronales est un dispositif d’allègement social pour toute entreprise. C’est la baisse de charges pour les salaires ne dépassant pas 1,6 fois Smic par an. Les charges concernées sont :

- Allocations familiales

- Assurance maladie, invalidité-décès, vieillesse 7

- Fond national d’aide au logement (FNAL)

- Contribution solidarité autonomie (CSA)

- Accidents du travail et maladies professionnelles

- Retraite complémentaire (depuis le 1er janvier 2019)

- Assurance chômage (depuis le 1er octobre 2019)e

Qui peut en bénéficier ?

Beaucoup d’employeurs peuvent en bénéficier, les voici :

- Les employeurs soumis à l’obligation d’assurance chômage

- Les sociétés d’économie mixte (SEM)

- Les Épic (Établissement public à caractère industriel et commercial)

- Les entreprises nationales

- Les associations culturelles affiliées au régime général

- La poste

- Les offices publics de l’habitat (OPH), y compris au titre de leur personnel ayant conservé le statut de fonctionnaires territoriaux

En revanche, ne sont pas concernés :

- L’état et les collectivités territoriales et leurs établissements publics administratifs, scientifiques ou culturels

- Les particuliers employeurs

- Les chambres de commerce et d’industrie (CCI), les chambres d’agriculture et les chambres de métiers de l’artisanat (CMA)

Qui sont les salariés concernés ?

Sont concernés, tous les salariés dont la rémunération est inférieure à 1,6 fois le Smic, relevant à titre obligatoire du régime d’assurance chômage ou dont l’emploi ouvre droit à l’allocation d’assurance chômage quelles que soient la nature et la forme du contrat de travail.

En ce qui concerne les salariés travaillant à temps partiel, le montant du Smic est corrigé en fonction de la durée de travail indiquée dans le contrat de travail par rapport à la durée légale du travail.

Le calcul de la réduction générale des cotisations patronales

La réduction générale des cotisations patronales est égale à la rémunération annuelle brute soumise à cotisations par un coefficient.

Réduction = rémunération brute annuelle x coefficient de réduction

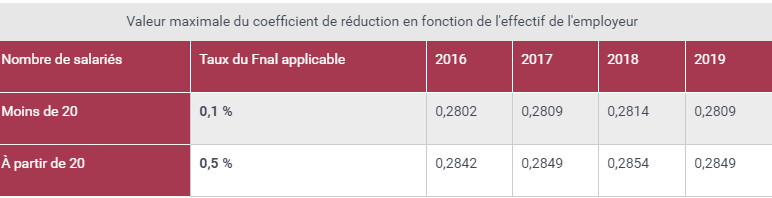

Sachez que le coefficient dépend de votre situation, nous vous invitons donc à consulter le site de l’Urssaf pour déterminer votre coefficient.

Pour en connaître les différentes étapes du montant de la réduction, c’est ici

Calcul du coefficient = (T/0,6) x (1,6 x Smic calculé sur un an / rémunération annuelle brute -1)

Le possible cumul avec d’autres dispositifs

La réduction générale peut être cumulée avec :

- La déduction patronale forfaitaire applicable au titre des heures supplémentaires

- Le taux réduit de cotisations d’allocations familiales

- Les taux réduits de cotisations aux assurances vieillesse appliqués aux journalistes professionnels, pigistes et assimilés, aux VRP à cartes multiples et aux membres des professions médicales

- Sous certaines conditions, avec l’exonération prévue au titre de l’aide à domicile pour les employés des structures concernées.

En outre, la réduction générale ne peut pas être cumulée :

- Au titre d’un même salarié, avec aucune autre exonération totale ou partielle de cotisations patronales

- Avec l’application de taux spécifiques, d’assiettes ou de montants forfaitaires de cotisations.

Obtention de la réduction générale

La procédure pour bénéficier de cette réduction est déclarative.Il suffit à l’employeur d’inscrire le nombre de salariés concernés et le montant des réductions ou restitutions de cotisations sur les lignes spécifiques de la DSN ou BRC.

Vous avez besoin d’aide dans vos démarches administratives, n’hésitez pas à faire appel à une assistante externalisée qui pourra vous aider dans toutes vos démarches, Ressources humaines, administratives, commerciales…

Sources : urssaf.fr – impot.gouv